Actualité Patrimoniale – Août 2023

Les ingénieurs patrimoniaux de LaBienveillanceFinancière partagent quelques sujets qui ont retenu leur attention en août 2023 : l’importance de renseigner le régime matrimonial, l’évolution du crédit immobilier et de la surtaxe d’habitation, la polémique sur le taux du Livret A, les produits d’épargne des néo-banques et les nouvelles règles de rachat de trimestres d’étude.

Adieu la plage. C’est la rentrée ! En août, les ingénieurs patrimoniaux de LaBienveillanceFinancière sont restés en veille sur l’actualité patrimoniale. Voici ce qu’ils en ont retenu.

Les dangers d’un changement de régime matrimonial mal renseigné

Immobilier : arbitrer entre la hausse des taux et la baisse des prix ?

Jusqu’à 60% de surtaxe d’habitation pour les résidences secondaires de 3 700 communes

À qui profite le gel du taux du Livret A ?

La croissance de l’épargne réglementée stimule la créativité des néo-banques

Abattement sur le rachat de trimestres d’études supérieures ou de stage

Les dangers d’un changement de régime matrimonial mal renseigné

Le changement de régime matrimonial prend effet pour les époux à la date de l’acte ou du jugement. Mais à l’égard des tiers, un changement de régime n’est opposable que trois mois après que sa mention a été portée en marge de l’acte de mariage ou, à défaut de cette mention, s’il est indiqué dans les actes conclus avec eux (l’article 1397, alinéa 6 du Code civil).

Cette différence est importante. En voilà la preuve :

Une créancière avait une hypothèque provisoire sur un bien immobilier appartenant à un débiteur et à son épouse, initialement mariés sous le régime légal. À la suite de la vente forcée de cet immeuble, elle devait percevoir 316 000 €. Malheureusement pour elle, les époux avaient changé de régime matrimonial avant la contraction de la dette. Ils étaient mariés sous le régime de la séparation de biens. La créancière ne pouvait donc plus récupérer que la moitié de la dette détenue par l’époux débiteur.

Elle et ses héritiers ont saisi la Cour d’appel arguant que le changement de régime matrimonial ne leur était pas opposable. En effet, bien qu’homologué avant que la dette ne soit contractée, ce changement n’était mentionné ni en marge de l’acte de mariage des débiteurs ni dans l’acte conclu avec la créancière. La Cour d’appel a cependant rejeté leur demande au motif que la créancière aurait eu connaissance du caractère indivis du bien.

La Cour de cassation en a jugé autrement. Elle a rappelé que le changement de régime matrimonial, homologué en 1986, n’avait été porté en marge de l’acte de mariage qu’en 2019. Il n’avait pas non plus été renseigné dans l’acte conclu avec la créancière. Celle-ci n’était donc pas officiellement informée que son débiteur était finalement marié sous le régime de la séparation de biens.

La Cour de cassation, se référant à l’article du Code civil cité ci-dessus, a donc rappelé que la déclaration de changement de régime matrimonial doit être expresse. Elle ne peut en aucun cas être sous-entendue ou déduite.

Source : Pourvoi n° 21-14.557 — Cour de cassation

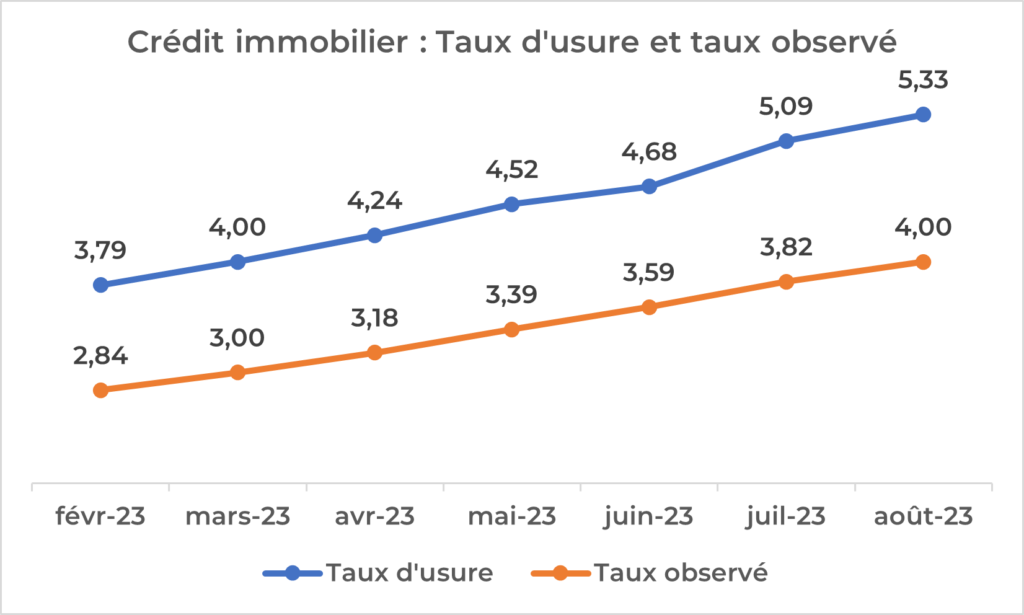

Immobilier : arbitrer entre la hausse des taux et la baisse des prix?

Pas de pause estivale pour les taux de crédit immobilier. Ils n’ont cessé d’augmenter. Les experts n’augurent pas d’une accalmie en septembre.

Le taux d’usure pour les crédits immobiliers à taux fixe d’une durée de 20 ans ou plus est passé à 5,09 % au 1er juillet à 5,33 % au 1er août. Dans le même temps, les taux moyens observés passaient de 3,82 % à 4,00 %. Depuis février, la hausse représente plus de 40 %.

Cette hausse des taux a entraîné, d’après Meilleurs taux, une baisse de moitié des prêts immobiliers. Les ménages modestes à faible apport personnel sont quasiment exclus du marché. Les acheteurs négocient. Les prix baissent, par exemple de 3 % à 6 % pour des appartements en Île-de-France.

Cependant, la baisse des prix n’est pas encore à la hauteur de la baisse de pouvoir d’achat immobilier des particuliers que Meilleurs Taux estime à 19 % en un an.

Les experts s’attendent donc à une chute des prix plus prononcée au troisième trimestre. Cette chute profitera aux ménages à fort revenu. Ils ne craindront pas de s’engager sur un crédit à un taux dépassant 5 %, comptant bien le renégocier plus tard.

Source : Banque de France, Meilleurs Taux

Jusqu’à 60% de surtaxe d’habitation résidence secondaire pour 3700 communes

La taxe d’habitation sur la résidence principale a été supprimée. Cependant, elle reste due sur les résidences secondaires et logements vacants.

Le gouvernement désire pallier les sérieuses difficultés d’accès au logement dans certaines localités touristiques. Pour ce faire, il vient d’élargir par un décret du 25 août la liste des communes autorisées à voter une majoration de la taxe d’habitation sur les logements non affectés à la résidence principale.

Le dispositif de surtaxe a pour but de libérer des logements dans les agglomérations en zone tendue, où la demande excède largement l’offre. Son champ d’application initial en 2015 comptait un peu plus de 1400 agglomérations urbaines. Il est aujourd’hui élargi à plus de 2 200 nouvelles communes. Vous trouverez la liste du total des 3 700 communes dans le lien ci-dessous.

La « surtaxe d’habitation », limitée originellement à 20 % peut maintenant atteindre 60 %. Cette majoration peut être décidée, ou non, par les communes éligibles. Elles peuvent l’appliquer à un taux compris entre 5 % et 60 %.

Ce dispositif est une opportunité pour de nombreuses communes en déficit. Il reste à espérer pour les heureux propriétaires que certaines communes choisiront une approche modérée afin de conserver leur attractivité et leur image de villégiature.

Source : Légifrance

À qui profite le gel du taux du Livret A ?

Depuis le 1er août 2023, le taux du Livret A est gelé à 3 % jusqu’en janvier 2025. Le gouverneur de la Banque de France et le gouvernement ont donc décidé de dévier doublement des règles de fixation du taux de 2021. D’une part, ce taux est inférieur aux 4,1 % qu’aurait produits la formule de calcul basée sur les taux à court terme en euros et l’inflation hors tabac. D’autre part, la révision périodique du taux tous les 6 mois est suspendue pendant 18 mois.

Bruno Le Maire a présenté ce dernier point comme un avantage. Il anticipe en effet que le ralentissement de l’inflation, passée de 6 % en janvier à 4,3 % en juillet, continuera.

L’argument invoqué par les autorités est qu’un taux du Livret A supérieur à 3 % pèserait sur le logement social financé par l’épargne réglementée. Cependant, beaucoup ne se satisfont pas de cette explication. Un recours a d’ailleurs été déposé devant le Conseil d’État.

Un argument moins officiel est que la rémunération du Livret A pèse sur les banques et les assureurs. Les banques doivent en effet rémunérer elles-mêmes 40 % des fonds au taux imposé par l’État, le reste (plus une commission) étant pris en charge par la Caisse des dépôts. Les assureurs, eux, souffrent de ce que le Livret A draine des fonds hors de l’autre placement préféré des Français : l’assurance vie.

En clair, le gel du taux du Livret A n’est pas une bonne nouvelle pour les particuliers, mais bien pour les banques et les assureurs.

Sources : INSEE, Les Échos, Moneyvox

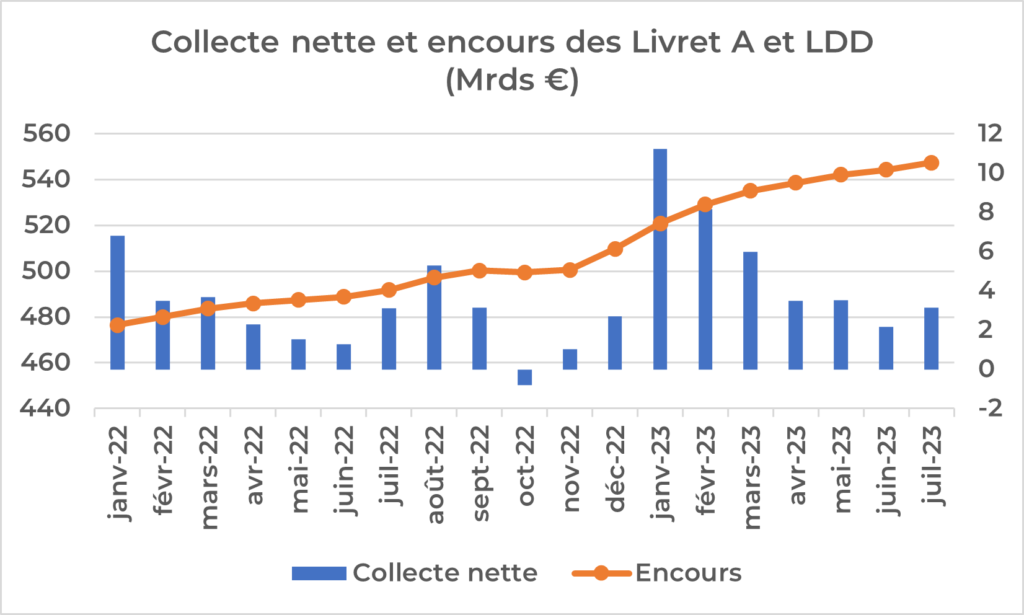

La croissance de l’épargne réglementée stimule la créativité des néo-banques

L’encours total du Livret A et du Livret de développement durable atteint 547,4 milliards d’euros à fin juillet 2023. Au total, l’épargne réglementée atteint 902,6 milliards, soit 15 % du patrimoine financier des Français.

Ces montants impressionnants stimulent la créativité des néo-banques pour offrir des « super livrets » et autres instruments d’épargne à taux bonifié.

Dans cet esprit, la néo-banque britannique Revolut propose depuis le 22 août une solution d’épargne originale, nommée « Compte flexible ». Gérés en collaboration avec Fidelity, les comptes flexibles proposent d’investir sur des fonds monétaires dans trois devises : l’euro, le dollar et le sterling.

L’argument de vente est que ces fonds monétaires composés de titres de dette à court terme émis par les États, les établissements financiers et des entreprises sont une protection contre l’inflation utilisée par les entreprises, dont Revolut fait profiter les particuliers.

Cependant, la rémunération de ce compte diffère non seulement selon la devise choisie, mais aussi selon type de compte Revolut détenu. En effet, Revolut propose plusieurs niveaux de compte [standard, plus, premium, metal, ultra] à des tarifs d’abonnement variant entre 0 € et 50 € par mois. Dans le cas d’un compte standard, donc gratuit, et libellé en euros, le rendement brut espéré est de 2,88 % et de 2,01 % nets. Mais pour un compte en dollars et un abonnement supérieur, le rendement brut peut dépasser 5 %.

L’épargne reste disponible, mais ni les rendements ni le capital ne sont garantis. Le « Compte flexible » de Revolut apparaît donc plutôt comme un complément au livret A que comme une alternative.

Sources : La Fédération bancaire française, Revolut

Abattement sur le rachat de trimestres d’études supérieures ou de stage

Un décret publié le 22 août allonge le délai pour profiter des abattements sur le rachat de trimestre d’études ou de stage.

Le rachat de trimestres permet d’augmenter sa retraite. Deux types de rachat sont possibles :

- Au titre du calcul du taux de la retraite [taux maximum de 50 %],

- Au titre du taux et de la durée d’assurance.

Il est notamment possible de racheter des trimestres au titre d’années d’études supérieures et de stages en entreprise effectués dans le cadre d’études supérieures et des interruptions de carrière.

Le coût du rachat de trimestre dépend :

- De l’âge,

- Du type de rachat [taux seul ou taux + durée d’assurance],

- Des revenus professionnels soumis à cotisation des 12 derniers mois d’activité.

Jusqu’ici, le gouvernement incitait les Français à racheter leurs trimestres le plus tôt possible. Il offrait un abattement de 670 € ou 1 000 €, selon le type de rachat, à condition que le rachat intervienne au plus tard le 31 décembre de la dixième année civile suivant la fin des études supérieures ou dans les deux années suivant la fin du stage en entreprise.

À partir du 1er septembre, l’échéance du rachat des trimestres d’études supérieures est repoussée au 31 décembre de l’année des 40 ans. Celle des stages d’entreprise est repoussée au 31 décembre de l’année des 30 ans du futur retraité.

Source : Service public

Consultez également notre article « Les conflits de succession – et comment les prévenir »

Une question, un commentaire, n’hésitez pas à nous contacter.

-

Actualité patrimoniale LBF - Juin 2025

7 juillet 2025 | Team IP

Parmi les sujets de l'actualité patrimoniale, la nouvelle contribution sur les hauts revenus, la CDHR s'impose par sa complexité et son échéance : 95%...

-

Comment LBF a produit 12 000 bilans et stratégies patrimoniales

13 mai 2025 | Arthur

Arthur Jacquemin, fondateur et président de LaBienveillanceFinancière (LBF) explique comment LBF parvient à produire pour ses partenaires plus de bilans et...

-

Les risques de l’occupation gratuite d'un bien par son nu-propriétaire

5 mai 2025 | Laurine

Bien qu'il s'agisse d'une situation répandue, l'occupation gratuite d'un bien démembré par le nu-propriétaire n'est pas sans risques....

-

Actualité patrimoniale LBF - Avril 2025

5 mai 2025 | Team IP

Le défaut de conseil patrimonial peut coûter cher. C'est ce que démontrent une fois de plus les sujets d'actualité qui ont retenu l'attention des...

-

Actualité patrimoniale LBF - Mars 2025

27 mars 2025 | Team IP

De l’actualité patrimoniale de ce printemps, les ingénieurs patrimoniaux de LaBienveillanceFinancière (LBF) ont retenu les sujets suivants : le...

-

Notre engagement pour l'éducation financière

13 mars 2025 | Arthur

A l'occasion de la nomination de LaBienveillanceFinancière (LBF) lauréate du Grand prix de l'éducation financière dans la catégorie Gestion de patrimoine,...