Actualité Patrimoniale LBF – Octobre 2024

Les feuilles mortes se ramassent à la pelle, les sujets patrimoniaux ne manquent pas non plus. Ces dernières semaines, nos ingénieurs patrimoniaux se sont penchés sur : la question des conjoints associés ; les actions de préférence; l’imposition des plus-values mobilières en nue-propriété ; les majeurs protégés ; l’évolution démographique des intermédiaires de la finance et la gestion de patrimoine; la CEHR (bien sûr!) et les lignes directrices de l’ESMA sur la dénomination des fonds ESG.

Les ingénieurs patrimoniaux de LaBienveillanceFinancière partagent les sujets qui ont retenu leur attention ces dernières semaines.

- La renonciation par un conjoint à sa qualité d’associé

- Modification des droits associés aux actions de préférences.

- Cession de titres démembrés : quelle fiscalité pour le nu-propriétaire ?

- Un cadre renforcé pour les comptes de gestion des majeurs protégés

- ORIAS : le nombre des conseillers en investissement en hausse de 5,5%

- La notion française de taxe « temporaire et exceptionnelle »

- Les lignes directrices de l’ESMA sur la dénomination des fonds ESG font toujours débat

La renonciation par un conjoint à sa qualité d’associé

L’article 1832-2 du Code civil permet au conjoint d’un époux qui a acquis des parts sociales avec des biens communs de devenir associé pour la moitié des parts obtenues. Ce droit est susceptible de renonciation, comme l’a rappelé la Cour de cassation dans un arrêt rendu le 19 juin 2024. Cependant, la Cour a également apporté une précision importante : cette renonciation peut être révoquée avec l’accord unanime des associés.

Dans cette affaire, un époux et son fils avaient créé un groupement agricole d’exploitation en commun (GAEC) à l’aide d’un apport de biens communs. L’épouse, informée de cet apport, avait, dans un premier temps, renoncé à revendiquer la qualité d’associée dans les statuts.

Or, plus tard, elle a exprimé le désir de rejoindre le groupement. Les associés ont accepté sa demande à l’unanimité.

Cependant, quelques années plus tard, l’époux a contesté cette admission. Il a affirmé que son renoncement antérieur empêchait son épouse de devenir associée. En conséquence, il a demandé l’annulation des résolutions adoptées en assemblée, y compris celle sur la prorogation du groupement. La Cour d’appel d’Amiens, le 4 mars 2022, l’a suivi, estimant que la renonciation de l’épouse était irrévocable. Cette décision entraînait également la dissolution du groupement agricole.

La société a formé un pourvoi contre cette décision. La Cour de cassation a cassé le jugement de la Cour d’appel. Elle a affirmé que la renonciation de l’épouse, bien que formelle, ne devait pas nécessairement être irrévocable. Elle pouvait donc bien devenir associée avec l’accord unanime des associés, en se fondant sur la force obligatoire de cet agrément.

En résumé, la Cour de cassation a précisé que la renonciation à la qualité d’associé peut être révoquée avec l’accord unanime des associés apportant ainsi une nuance importante à l’interprétation de l’article 1832-2 du Code civil.

Source : Légifrance Cour de cassation civile Chambre commerciale 19 juin 2024 22-15.851

Modification des droits associés aux actions de préférences d’une SAS

Dans cette affaire, une Société par Action Simplifiée (SAS) fondée par trois associés, avait émis des actions de préférence en 2007. Ces actions, conformément à une clause statutaire, offraient « un droit à un dividende prioritaire de 8 % du prix de souscription des actions ou 50 % du bénéfice net consolidé par action ».

En juin 2015, deux sociétés, que nous appellerons X et Y, ont acquis des actions de préférence de la SAS. À la fin de la même année, une assemblée générale extraordinaire a voté une modification de l’article statutaire lié aux actions de préférence réduisant le montant du dividende prioritaire. Les sociétés X et Y, détentrices des actions de préférence, ont alors engagé une action en justice contre la SAS et ses trois associés fondateurs, en demandant :

- L’annulation des résolutions adoptées lors de cette assemblée,

- Le versement de dividendes supplémentaires.

Les juges d’appels ont rejeté les demandes d’annulation et de paiement, estimant qu’aucune aucune disposition légale n’imposait le consentement individuel des associés à la modification de leurs droits particulier.

Cependant, la Chambre commerciale de la Cour de cassation (Cass. com., 10 juil. 2024, n° 22-15.836) a adopté une position contraire.

Tout d’abord, en s’appuyant sur le droit des contrats, notamment l’ancien article 1134 du Code civil, qui impose que les conventions ne peuvent être révoquées que par consentement mutuel, les juges ont considéré que, « lorsque les statuts d’une société par actions simplifiée ne prévoient pas les modalités de modification des droits attachés aux actions de préférence, le consentement individuel des titulaires est nécessaire pour procéder à une telle modification. »

En l’absence de telles dispositions dans les statuts de la SAS, la modification des droits attachés aux actions de préférence n’était donc pas valide.

De plus, le processus de modification des droits posait un second problème.

La Chambre Commerciale de la Cour de cassation a en effet statué que « toute modification emportant modification des droits attachées aux actions converties » entraînait un changement de catégorie de ces actions. Elle constituait donc une conversion d’actions en une nouvelle catégorie. En ce sens et pour l’application de l’article L. 228-15, alinéa 2, du code de commerce, les détenteurs de ces actions n’auraient donc pas dû participer au vote en assemblée approuvant cette modification, sous peine d’annulation des résolutions.

Donc, pour cette deuxième raison, la Cour a jugé que la modification des droits attaché aux actions de préférence était entachée de nullité.

Cette jurisprudence nous rappelle l’importance de la rédaction des statuts et le respect des procédures des assemblées générales de SAS. Aussi souples que soient ces structures sociales, elles doivent respecter les règles préservant les droits des actionnaires, titulaires d’action de préférence ou non.

Source : Cour de cassation Pourvoi n° 22-15.836, Analyse de Prof. Bruno Dondero- Lexbase

Cession de titres démembrés : quelle fiscalité pour le nu-propriétaire ?

Une affaire récente nous rappelle quelques éléments de la fiscalité complexe qui s’applique à la cession de titres démembrés.

Dans cette affaire, une contribuable avait reçu de ses parents la nue-propriété de titres, ses parents conservant l’usufruit. Après la vente des titres et le remploi du prix de vente dans de nouvelles actions de deux sociétés, la nue-propriétaire, imposable sur la plus-value, avait demandé à déduire les droits de donation payés par ses parents. L’administration fiscale et, par suite, les juges de la cour administrative d’appel ont rejeté sa demande.

Tout d’abord, il est utile de rappeler que dans un tel cas de cession conjointe par l’usufruitier et le nu-propriétaire de titres démembrés avec remploi dans l’acquisition d’autres titres démembrés dont l’usufruitier garde la jouissance, le nu-propriétaire est seul redevable de l’impôt sur la plus-value. En effet, la fiscalité de telles plus-values de cession varie selon un nombre de critères dont l’origine des titres et la destination du produit de la cession (voir BOI-RPPM-PVBMI-20-10-20-60 n°100, 20-12-2019).

Sur la question de savoir si la nue-propriétaire pouvait déduire les droits de donation payés par ses parents, le conseil d’État a confirmé le jugement de l’administration fiscale et des juges de la cour administrative d’appel.

Le Conseil d’État a en effet rappelé que, selon l’article 150-0 D du Code général des impôts, les plus-values de cession se calculent en tenant compte uniquement des frais et taxes payés par le cédant. En conséquence, les droits de donation acquittés par les donateurs ne peuvent pas être pris en compte, car ils n’ont pas été supportés par le nu-propriétaire lui-même.

Source : Conseil d’État 8e-3e ch. 17-6-2024 n° 488488

Un cadre renforcé pour les comptes de gestion des majeurs protégés

Une récente réforme clarifie et précise les règles régissant la reddition et la vérification des comptes de gestion des majeurs protégés.

Le décret n° 2024-659 du 2 juillet 2024 modifie le décret n° 2021-1625 sur les compétences des commissaires de justice et renforce l’article 1257 du code de procédure civile en y ajoutant les articles 1257-1 à 1257-9.

Ces modifications et ajouts assurent une meilleure transparence et conformité dans la gestion des comptes en alignant la période de reddition sur l’année civile et en établissant des critères rigoureux pour la désignation des professionnels qualifiés. De nouvelles obligations concernant le secret professionnel et les procédures en cas de manquement visent à renforcer la rigueur et la fiabilité des contrôles, tandis que les détails sur la rémunération et les modèles de documents garantissent une application cohérente et équitable des normes établies.

Ainsi, en application de l’article 512 du code civil modifié par la loi n° 2019-222 du 23 mars 2019, lorsqu’un patrimoine de personne protégée le justifie :

- Le juge peut choisir un professionnel pour vérifier et approuver les comptes annuels de gestion par les professionnels inscrits sur une liste établie par le procureur de la République, ou exceptionnellement un professionnel non inscrit, à condition qu’il respecte les critères de l’article 1257-2. L’inscription sur la liste implique la vérification de l’expérience professionnelle, de l’assurance responsabilité civile, de la moralité, et de l’absence de condamnations ou faillites. Les notaires, commissaires de justice, commissaires aux comptes, et mandataires judiciaires à la protection des majeurs sont exemptés de ces conditions spécifiques.

- Le décret impose un secret professionnel à tous ces professionnels et précise les situations de conflits d’intérêts pouvant affecter leur mission.

- Il fixe également les principes de rémunération du professionnel, qui sera à la charge du majeur protégé, ajustée en fonction de ses ressources et patrimoine. Les détails de cette rémunération sont précisés dans un arrêté publié au Journal Officiel le 4 juillet 2024.

- Enfin, il précise les modèles pour l’établissement du compte de gestion, son approbation et le rapport de difficulté doivent suivre les formats définis par un autre arrêté également publié le 4 juillet 2024.

Le décret est entré en vigueur le 4 juillet et les professionnels déjà désignés sont considérés comme valablement désignés pour la durée de leur mission s’ils remplissent les conditions requises à la date de leur désignation.

Source : Décret n° 2024-659 du 2 juillet 2024

ORIAS : le nombre des conseillers en investissement en hausse de 5,5%

L’ORIAS vient de publier son rapport annuel. Globalement, en 2023 la population des intermédiaires en banque, assurance et finance a reculé de 2,6 % par rapport à 2022. Fin 2023, elle comptait 69.277 entreprises.

Cette diminution s’explique par deux facteurs principaux :

- La réforme du courtage, qui a obligé les courtiers et leurs mandataires à adhérer à une des associations professionnelles agréées pour leur renouvellement.

- La crise du crédit.

Ainsi, les nombres de courtiers et de mandataires d’assurance ont chuté respectivement de 9,6% et 4,2%. De même, le nombre de courtiers et le nombre des mandataires de banque ont reculé de 9,6% et 8,1% respectivement.

En positif, l’ORIAS constate la dynamique du secteur de l’investissement financier avec une progression de 5,5 % chez les conseillers en investissements financiers et 5% pour les agents liés de prestataires de services d’investissements de 5 %.

A noter que les Conseillers en investissements participatifs sont désormais référencés sur le registre européen des Prestataires de services en financement participatif.

Nombre d’intermédiaires et d’inscriptions à l’ORIAS par catégorie

| 31/12/22 | 31/12/23 | Evolution 31 12 2023 / 31 12 2022 | |

| Nombre d’intermédiaires immatriculés | 71 163 | 69 277 | -2,6 % |

| Nombre d’inscription dans la catégorie | |||

| Courtier en Assurance | 26 871 | 26 722 | -0,6 % |

| Agent Général en Assurance | 11 822 | 11 847 | 0,2 % |

| Mandataire d’Assurance | 2 713 | 2 715 | 0,1 % |

| Mandataire d’intermédiaire d’assurance | 30 256 | 28 972 | -4,2 % |

| Courtier en opération de banque et SP | 6 961 | 6 294 | -9,6 % |

| Mandataire non exclusif en opérations de banque et SP | 11 213 | 11 160 | -0,5 % |

| Mandataire exclusif en opérations de banque et SP | 3 800 | 3 884 | 2,2 % |

| Mandataire d’intermédiaires en opérations de banque et SP | 15 628 | 14 369 | -8,1 % |

| Conseiller en investissements financiers | 6 360 | 6 710 | 5,5 % |

| Agent lié de PSI | 3 960 | 4 159 | 5,0 % |

| Conseiller en investissements participatif | 56 | ||

| Intermédiaire en investissements participatifs | 137 | 106 | -22,6 % |

| Nombre total d’inscriptions | 119 777 | 116 938 | -2,4 % |

L’ORIAS brosse également le portrait type de l’intermédiaire en banque, assurance et finance. Un métier encore très fortement masculin :

- Femme : 22,4 % vs Homme : 77,6 %

- Âge moyen : 49 ans 9 mois

- Durée moyenne d’immatriculation : 6 ans et 11 mois

- Personne morale : 63 % vs personne physique : 37 %

- Top 3 régions : 1) Ile-de-France, 2) Auvergne-Rhône-Alpes, 3) Occitanie

- Activité principale : Financière et d’Assurance

- Cumul d’activités IAS + IOBSP : 26,9 %

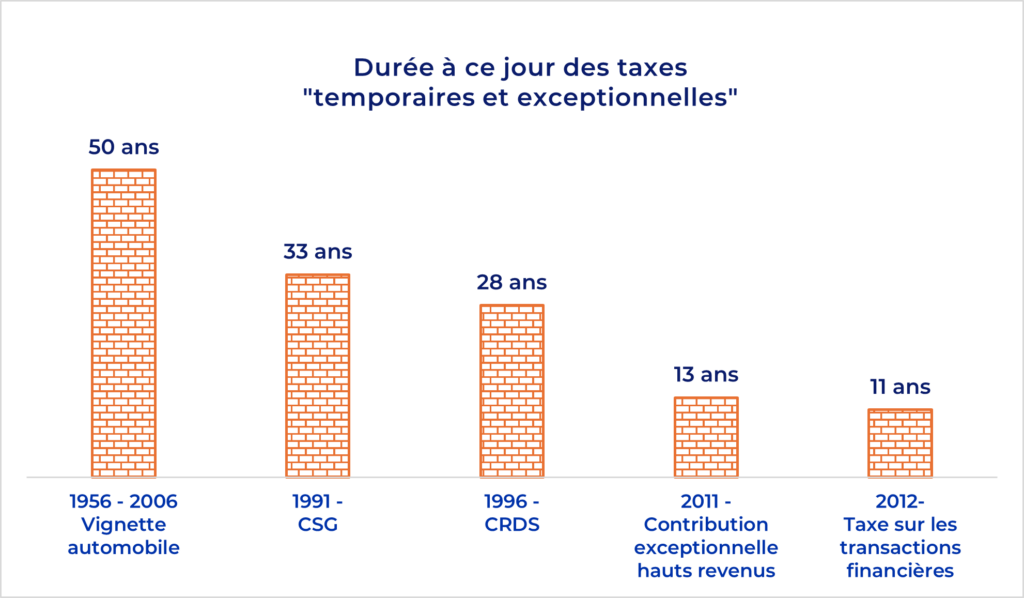

La notion française de taxe « temporaire et exceptionnelle »

Le Premier ministre Michel Barnier a annoncé une nouvelle version de la contribution exceptionnelle sur les hauts revenu (CEHR). Elle devrait amener 24 300 foyers déjà imposé à cette taxe dans cette forme actuelle au seuil de 20% d’imposition globale.

Le ministre du Budget et des Comptes publics, Laurent Saint-Martin a qualifié cette taxe de « ciblée, temporaire et exceptionnelle ».

Les observateurs et les contribuables ont accueilli ces qualitatifs avec beaucoup de scepticisme, voire de cynisme. En effet, l’historique des impôts et autres prélèvements « temporaires et exceptionnels » introduits pour renflouer les caisses de la Sécurité sociale ou de l’État en général tend à montrer que ces taxes ont tendance à se figer pour un temps indéterminé !

Source : Inspiré d’un post LinkedIn de Emmanuel Narrat, Haussmann Patrimoine

Les lignes directrices de l’ESMA sur la dénomination des fonds ESG font toujours débat

A la veille de leur entrée en force, les lignes directrices publiées en mai par l’autorité européenne des marches financiers, l’ESMA, pour la dénomination des fonds qui se revendiquent ESG sont toujours l’objet de critiques.

Afin de lutter contre le greenwashing, l’ESMA a en effet publié ses lignes directrices pour définir les conditions d’utilisation de mots clés dans la dénomination des fonds qui se revendiquent ESG.

Les termes concernés sont

- ESG,

- durable,

- transition,

- impact,

- environnemental.

L’utilisation d’un de ces termes impliquera l’obligation d’atteindre un seuil de 80 % des investissements alloués aux objectifs leur correspondant selon le règlement SFDR ( sustainability‐related disclosures in the financial services sector ). De plus, les fonds devront exclure les investissements dans des entreprises actives dans un certains nombre d’activités telles que les armes, la production de tabac, les énergies fossiles et les activités violant les principes des Nations Unies et de l’OECD.

Les fonds à « impact » ou « durables » devront respecter l’ensemble des exclusions.

Enfin, les fonds « durable » devront s’engager à investir « de manière significative » dans les investissements durables au sens SFDR. Pour l’ESMA « durable » ne pourrait être utilisé que par les fonds relevant de l’article 9 ou l’article 8 de la SFRD ou de l’article 5 de la Taxonomie européenne.

En juin, la société Morningstar a évalué l’impact de ces lignes directrices et conclu que sur 4 300 fonds qui utilisaient un de ces termes seuls 56% pourraient continuer à s’en revendiquer. Elle a estimé qu’environ 1600 fonds devraient soit se renommer, soit disparaître.

Ce 7 octobre, l’association des gestionnaires de fonds et asset managers européens, l’EFAMA (European Fund and Asset Management Association) a mis en garde sur ces lignes directrices qui entrent en application le 21 novembre prochain. Elle critique en particulier que les nouvelles règles excluent les investissements en référence à l’activité des émetteurs et non sur la base du projet qu’elles financent avec leurs obligations. D’après elle, les lignes directrices de l’ESMA entravent le développement des fonds ESG et notamment le marché des obligations vertes.

Sources : ESMA, Citywire, ESMA Rules for ESG Fund Names: Scope Timeline Exclusions Morningstar

-

Actualité patrimoniale LBF - Juin 2025

7 juillet 2025 | Team IP

Parmi les sujets de l'actualité patrimoniale, la nouvelle contribution sur les hauts revenus, la CDHR s'impose par sa complexité et son échéance : 95%...

-

Comment LBF a produit 12 000 bilans et stratégies patrimoniales

13 mai 2025 | Arthur

Arthur Jacquemin, fondateur et président de LaBienveillanceFinancière (LBF) explique comment LBF parvient à produire pour ses partenaires plus de bilans et...

-

Les risques de l’occupation gratuite d'un bien par son nu-propriétaire

5 mai 2025 | Laurine

Bien qu'il s'agisse d'une situation répandue, l'occupation gratuite d'un bien démembré par le nu-propriétaire n'est pas sans risques....

-

Actualité patrimoniale LBF - Avril 2025

5 mai 2025 | Team IP

Le défaut de conseil patrimonial peut coûter cher. C'est ce que démontrent une fois de plus les sujets d'actualité qui ont retenu l'attention des...

-

Actualité patrimoniale LBF - Mars 2025

27 mars 2025 | Team IP

De l’actualité patrimoniale de ce printemps, les ingénieurs patrimoniaux de LaBienveillanceFinancière (LBF) ont retenu les sujets suivants : le...

-

Notre engagement pour l'éducation financière

13 mars 2025 | Arthur

A l'occasion de la nomination de LaBienveillanceFinancière (LBF) lauréate du Grand prix de l'éducation financière dans la catégorie Gestion de patrimoine,...