Actualité Patrimoniale LBF – Juillet 2024

De l’actualité patrimoniale, les ingénieurs patrimoniaux de LaBienveillanceFinancière ont retenu des chiffres intéressants de la DGFiP et de la BdF sur les droits de successions, qui ne cessent d’augmenter, et sur la distribution du patrimoine des Français. Ils partagent également leur analyse sur le formalisme des SCI, l’option pour le paiement différé des droits de succession, le prêt adossé à une assurance vie comme ensemble contractuel indivisible et l’irrévocabilité d’une donation de nue-propriété.

Les ingénieurs patrimoniaux de LaBienveillanceFinancière partagent les sujets qui ont récemment retenu leur attention, y compris des statistiques intéressantes sur les impôts et le patrimoine des Français.

- Près de 21 milliards d’euros de droits de succession et de donation en 2023

- De l’importance des statuts et des AG de SCI

- Le paiement des intérêts en cas de droits de succession différés

- Prêt adossé sur assurance vie et ensemble contractuel indivisible

- L’irrévocabilité d’une donation en nue-propriété

- Enfin des statistiques sur la distribution du patrimoine des ménages français !

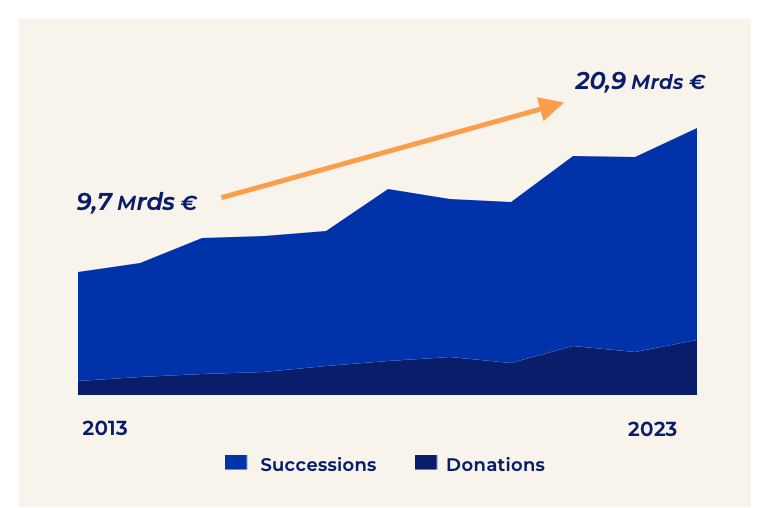

Près de 21 milliards d’euros de droits de succession et de donation en 2023

La DGFiP a présenté le 11 juin son rapport d’activité annuel. Ses chiffres montrent une forte augmentation des montants encaissés par le Trésor public au titre de l’impôt sur les donations et les successions.

En effet, en 2023 les droits de donation et de succession ont rapporté près de 21 milliards d’euros. En tout, ce sont plus exactement 20 916 millions d’euros qui viennent grossir les caisses de l’État, soit une augmentation de 12% par rapport à 2022. A eux seuls, les droits de succession atteignent 16 622 millions d’euros (+9%). Les droits de donations s’élèvent à 4 294 millions d’euros.

En dix ans, ces droits de mutation à titre gratuit ont plus que doublé !

En 2023, l’administration a enregistré 1 091 718 déclarations de successions, en hausse de 9%, tandis que le nombre de déclarations de donations reste plus stable à 405 449.

La pandémie avait augmenté de 9% le nombre de décès en 2020, pour atteindre 669 000 décès. La mortalité s’est maintenue à ce haut niveau en 2021 et 2022. Elle semble aujourd’hui revenir en ligne avec le niveau pré-COVID puisque l’on observe 5% de décès en moins en 2023 par rapport à 2022, soit 631 000 décès.

Malgré ce retour bienvenu à la normale, il faut s’attendre à voir les impôts de donations et de succession continuer à progresser avec le « grand transfert », la transmission de patrimoine de la génération des baby-boomers aux suivantes.

Les chiffres ci-dessous le soulignent, la transmission concerne des millions de Français chaque année.

Source : Direction générale des Finances publiques présente son rapport d’activité pour l’année 2023

De l’importance des statuts et des AG de SCI

Une récente décision de justice souligne, s’il le fallait encore, l’importance du respect du formalisme dans la constitution et la gestion d’une SCI.

Un couple gérait un immeuble par le biais d’une société civile immobilière (SCI), dont l’épouse possédait 99% des parts et l’époux était gérant. Par suite de la séparation du couple, la SCI a accordé à la société dirigée par l’époux associé minoritaire un prêt à usage des premier et deuxième étage de l’immeuble. Cependant, peu après une assemblée générale extraordinaire convoquée par mandataire judiciaire a révoqué monsieur de ses fonctions de gérant, et nommé Madame gérante.

L’associé révoqué a alors assigné la SCI en remboursement de son compte courant d’associé. En réponse, la SCI a demandé l’annulation du prêt à usage. La cour d’appel de Nîmes a statué que les statuts de la SCI ne permettaient pas de mettre gratuitement à disposition des associés un bien de la société sans autorisation préalable de l’assemblée générale statuant dans les conditions prévues par la loi. Ainsi, elle a prononcé la nullité du prêt à usage, déclarant l’ancien gérant occupant sans droit ni titre et ordonnant son expulsion.

L’ancien gérant s’est pourvu en cassation pour contester cette décision, arguant que les actes du gérant engagent la société dès lors qu’ils relèvent de son objet social, même si cet acte spécifique n’est pas mentionné dans les statuts.

La Cour de cassation a rejeté le pourvoi formé par l’ancien gérant a confirmé le jugement de la Cour d’appel :

« La Cour d’appel a énoncé à bon droit que, lorsque les statuts d’une SCI n’indiquent pas dans l’objet social la faculté de mettre un immeuble dont elle est propriétaire à la disposition gratuite des associés, cette mise à disposition ne peut être décidée par le gérant seul et doit être autorisée par l’assemblée générale des associés, statuant dans les conditions prévues pour la modification des statuts.

Ayant relevé que l’objet social ne précisait pas expressément que les biens de la SCI pourraient être mis gratuitement à la disposition des associés, la Cour d’appel, qui n’était pas tenue de procéder à une recherche inopérante, a légalement justifié sa décision. »

Cette décision souligne l’importance de la rédaction des statuts de SCI et de l’appui de professionnels.

Source : 2 mai 2024 Cour de cassation Pourvoi n° 22-24.503

Le paiement des intérêts en cas de droits de succession différés

Dans une récente affaire jugée par la Cour de cassation, des enfants héritiers en nue-propriété des biens de leur défunt père avaient demandé à différer les droits de succession jusqu’au décès de leur mère, héritière de l’usufruit de ces biens. En effet, le Code général des impôts permet, dans ces conditions, le report du paiement jusqu’à six mois après la fin de l’usufruit.

Le report du paiement droits de succession suppose le paiement d’intérêts sur ces droits pour la durée du différemment. Ces intérêts peuvent être payés annuellement ou, sur demande de dispense de paiement annuel, en cumulé, au décès de l’usufruitier. Les enfants avaient opté pour une dispense de paiement annuel.

Cependant, six semaines plus tard, ils ont tenté de rectifier leur choix, souhaitant finalement payer les intérêts annuels. L’administration fiscale a rejeté leur demande, arguant que l’option initiale était irrévocable. La Cour d’appel de Paris a confirmé cette décision, précisant que l’option pour la dispense d’intérêts constitue, selon la doctrine administrative en vigueur, un choix définitif et qu’aucune disposition légale ne permet de la changer une fois choisie.

Les enfants ont porté l’affaire devant la Cour de cassation, avançant que la doctrine administrative ne devrait pas être opposée aux contribuables et que l’absence d’une mention expresse de l’irrévocabilité dans les textes législatifs ou réglementaires leur permettrait de révoquer leur choix. La Haute juridiction a cependant rejeté leur pourvoi, affirmant que l’option pour le paiement différé, qu’elle inclue ou non le paiement des intérêts, n’est pas un avantage fiscal mais une modalité de paiement de l’imposition, et qu’elle est donc irrévocable.

Cette décision de la Cour de cassation confirme la position de l’administration fiscale (BOI-ENR-DG-50-20-30, §150). Néanmoins, celle-ci peut paraître sévère. Un délai de rétractation plus généreux serait bienvenu étant donnée la complexité des obligations fiscales des héritiers.

Source : 13 mars 2024 Cour de cassation Pourvoi n° 22-16.190

Prêt adossé sur assurance vie et ensemble contractuel indivisible

Dans une affaire examinée récemment par la Cour de cassation, un investisseur avait souscrit auprès de la Banque UBS un prêt in fine en 2004 pour un montant de 20 millions d’euros immédiatement réinvestis dans un contrat d’assurance vie. Ce montage spéculatif visait à ce que les produits de l’assurance vie remboursent les échéances du prêt (garanti par une délégation de créance sur le contrat d’assurance-vie) tout en générant un bénéfice net. Entre 2005 et 2009, l’investisseur ajouta 14,5 millions d’euros supplémentaires en primes. Pour (re)financer ces opérations, la banque lui accorda des crédits relais et nouveaux prêts, totalisant jusqu’à 32,5 millions d’euros en 2011.

En mai 2011, l’investisseur invoqua la faculté de renonciation. Il assigna l’assureur, la société La Mondiale, en restitution des capitaux placés sur le contrat d’assurance vie, et la banque UBS en nullité du contrat de prêt et en remboursement des intérêts, frais et commissions payés.

L’argument principal de l’investisseur reposait sur l’indivisibilité des contrats liés à l’opération : le contrat d’assurance vie, le prêt in fine, et la délégation de créance. Il s’appuyait sur le principe juridique selon lequel l’interdépendance des contrats entraîne la caducité des autres lorsque l’un d’eux est annulé.

La Cour d’appel de Paris et la Cour de cassation ont confirmé cette indivisibilité contestée par la banque UBS. La Cour de cassation a clarifié le principe selon lequel l’interdépendance contractuelle repose sur la volonté des parties, démontrée par un faisceau d’indices tels que la conclusion simultanée des contrats pour le même montant et avec le même interlocuteur. En l’espèce, l’unité de la société UBS France en tant qu’intermédiaire unique renforçait cette perception. Ainsi, bien que les contrats d’assurance vie et de prêt puissent exister indépendamment, leur association dans cette opération soulignait une intention d’interdépendance.

Néanmoins, la Cour de cassation a rejeté la demande de l’investisseur de restitution des intérêts, frais et commissions de prêts. En effet, la Cour de cassation a confirmé que même si la caducité est rétroactive, les restitutions ne s’appliquent que si le contrat n’a pas été complètement exécuté à la date de renonciation. La logique est que, si les contrats ont été entièrement et correctement exécutés, chaque partie en a retiré les avantages escomptés, rendant les restitutions inutiles. Cette position est cohérente avec l’article 1187 du Code civil, qui prévoit la caducité des contrats et les conditions de restitution.

Source : 13 mars 2024 Cour de cassation Pourvoi n° 22-21.451

L’irrévocabilité d’une donation en nue-propriété

La donation de la nue-propriété avec réserve d’usufruit est une stratégie efficace en matière de transmission de patrimoine. Elle permet au donateur d’optimiser la transmission d’un bien tout en conservant le droit d’en jouir et d’en percevoir les revenus jusqu’à son décès.

Néanmoins, cette pratique nécessite de bien choisir le donataire que l’on va gratifier comme l’illustre un arrêt rendu récemment par la Cour d’appel de Paris.

Un grand-père avait donné à son petit-fils la nue-propriété d’un appartement, d’une cave et d’un parking. Malgré la réserve d’usufruit, le petit-fils occupait le bien en vertu d’un prêt à titre gratuit. Une fois le prêt arrivé à terme, le petit-fils a refusé de quitter les lieux. Le grand-père l’a alors assigné en justice pour révoquer la donation, invoquant l’inexécution d’une charge : celle de respecter les droits de l’usufruitier.

L’article 953 du code civil prévoit qu’une « donation ne peut être révoquée que pour cause d’inexécution des conditions sous lesquelles elle aura été faite, pour cause d’ingratitude, et pour cause de survenance d’enfants ».

La Cour d’appel a rejeté la demande du grand-père en considérant que :

- D’une part, la donation ne comportait aucune clause obligeant le donataire à respecter l’usufruit du donateur. L’occupation de l’appartement par le petit-fils constituait seulement la violation d’un droit réel du donateur. La violation des droits de l’usufruitier n’est donc pas une inexécution de charge au sens de l’article 953 du Code civil.

- D’autre part, l’absence de relations depuis plus de 7 ans n’était pas non plus de nature à justifier l’ingratitude, définie strictement par l’article 955 du Code civil. En effet, le petit-fils n’avait jamais attenté à la vie de son grand-père, ne s’était pas rendu coupable de sévices, délits ou injures graves envers lui et ne lui avait pas refusé des aliments.

Cette affaire nous rappelle que la donation en nue-propriété, comme toute donation, est très difficilement révocable. Elle nécessite donc une anticipation rigoureuse et un choix prudent du donataire. Une bonne compréhension des droits et des obligations de chaque partie est essentielle pour assurer une transmission sereine.

Source : Cour d’appel de Paris – RG n° 22/01797 , Lefebvre Dalloz

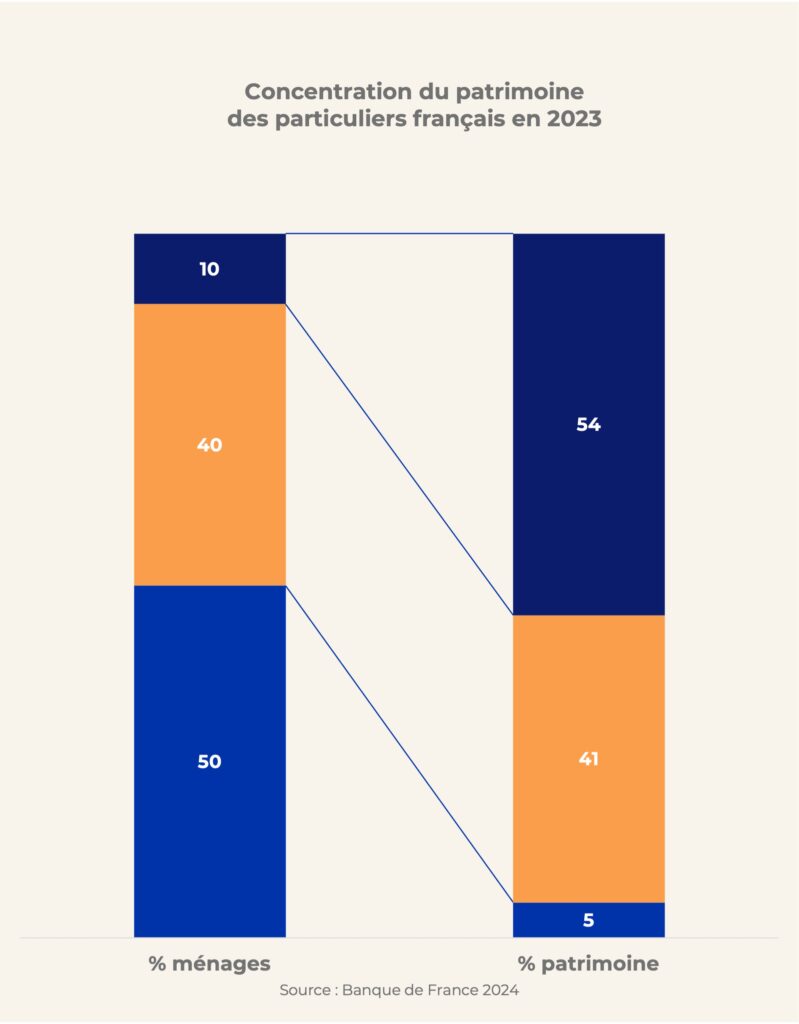

Enfin des statistiques sur la distribution du patrimoine des ménages français !

A l’heure où Google, Microsoft et autres Apple enregistrent le moindre détail de la vie des Français grâce à l’observation et l’analyse permanentes de leurs recherches, de leurs calendriers et de leurs mails, les services publics tels que l’INSEE n’avaient à offrir aux professionnels de la finance et du patrimoine que des statistiques approximatives basées sur des enquêtes déclaratives dont la dernière datait de 2020-2021.

Ce temps est révolu, nous promet la Banque de France (BdF). Dorénavant, la BdF publiera chaque trimestre des comptes distributionnels de patrimoine. Ces comptes, alignés sur les agrégats de la comptabilité nationale « s’appuient sur un cadre méthodologique harmonisé développé sous l’égide de la BCE et des banques centrales nationales [… et … ] reposeront notamment davantage sur des données issues de différentes sources administratives et moins sur des données déclaratives. »

On ne peut que se réjouir de ce changement. La première édition de ces statistiques nous apprend les chiffres suivants en 2023 :

- Le patrimoine net total des ménages Français s’élève à 14 041 milliards d’euros.

- Leur patrimoine net moyen s’établit à 446 000 euros tandis que la médiane se place à 185 000 euros.

- La différence entre moyenne et médiane s’explique par la concentration du patrimoine dans les mains des plus riches. En effet les 10% des ménages les plus riches concentrent 54% du patrimoine avec un patrimoine net moyen de 2 418 000 euros. Les 40% (décile 6 à 9) suivants concentrent 41% du patrimoine, avec un patrimoine net moyen de 454 000 euros. Enfin les 50% les moins riches ne possèdent que 5% du total avec un patrimoine moyen de 47 000 euros.

- Les fortes inégalités de patrimoine reflétées par ces chiffres sont cependant plus faibles que dans la plupart des autres pays. La raison est que l’immobilier est un peu mieux réparti en France qu’ailleurs. Les écarts de richesses en France s’expliquent plus par la concentration du patrimoine professionnel et de l’investissement financier chez les plus riches. L’indice de Gini qui mesure les écarts de richesse entre les ménages a légèrement progressé (+ 0,7 point) entre 2009 (70,0 %) et 2023 (70,7 %) en France. Il reste moins élevé que dans la zone euro en général.

Source : Bulletin de la Banque de France 250/6 – Janvier/Février 2024

-

Comment LBF a produit 12 000 bilans et stratégies patrimoniales

13 mai 2025 | Arthur

Arthur Jacquemin, fondateur et président de LaBienveillanceFinancière (LBF) explique comment LBF parvient à produire pour ses partenaires plus de bilans et...

-

Les risques de l’occupation gratuite d'un bien par son nu-propriétaire

5 mai 2025 | Laurine

Bien qu'il s'agisse d'une situation répandue, l'occupation gratuite d'un bien démembré par le nu-propriétaire n'est pas sans risques....

-

Actualité patrimoniale LBF - Avril 2025

5 mai 2025 | Team IP

Le défaut de conseil patrimonial peut coûter cher. C'est ce que démontrent une fois de plus les sujets d'actualité qui ont retenu l'attention des...

-

Actualité patrimoniale LBF - Mars 2025

27 mars 2025 | Team IP

De l’actualité patrimoniale de ce printemps, les ingénieurs patrimoniaux de LaBienveillanceFinancière (LBF) ont retenu les sujets suivants : le...

-

Notre engagement pour l'éducation financière

13 mars 2025 | Arthur

A l'occasion de la nomination de LaBienveillanceFinancière (LBF) lauréate du Grand prix de l'éducation financière dans la catégorie Gestion de patrimoine,...

-

Actualité patrimoniale - Février 2025

25 février 2025 | Team IP

De l’actualité patrimoniale marquée par les incertitudes politiques, les ingénieures patrimoniales de LaBienveillanceFinancière ont retenu les sujets...