LBF pionnier de l’Open Banking

LaBienveillanceFinancière est une société pionnière de l’Open Banking. Avec son partenaire le Crédit Mutuel de Bretagne (CMB), elle intègre, avec l’accord du client, ses données bancaires de CMB dans MaSuccession, son service de préparation de la transmission de patrimoine de LaBienveillanceFinancière.

Depuis 2020, LaBienveillanceFinancière peut intégrer directement des données bancaires de son partenaire Crédit Mutuel de Bretagne (CMB) dans MaSuccession, son service de préparation de la transmission de patrimoine.

Ce service est donc un des premiers exemples réussis d’intégration en « Open Banking. » Une innovation dont nous sommes fiers.

Mais qu’entendons-nous par « Open Banking » ? Cet article répond à cette question.

Qu’est-ce que l’Open Banking ?

L’Open Banking est le modèle d’architecture ouverte de la banque du futur. Dans ce modèle de banque ouverte, la banque enrichit son offre en collaborant avec des partenaires qui lui apportent des services à valeur ajoutée : des offres d’assurance, de eCommerce ou de gestion de patrimoine tels que les services de préparation de la transmission de patrimoine, MaSuccession, ou de préparation de la retraite, MaRetraite, de LaBienveillanceFinancière.

La banque devient en partie une place de marché, comme Amazon ou la FNAC, une plateforme au sein d’un écosystème collaboratif de partenaires.

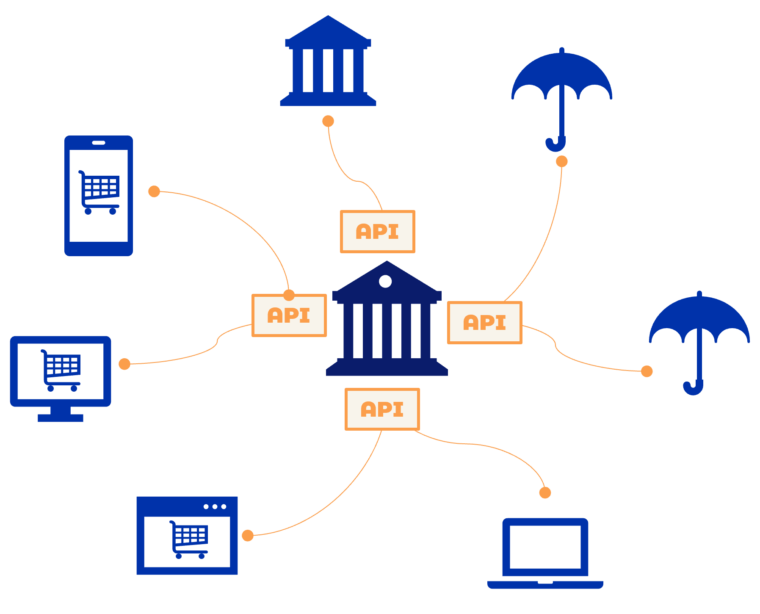

Qu’est-ce qu’une API ?

Les API (Application Programming Interface) sont une des évolutions technologiques majeures qui ont permis d’ouvrir la banque. Une API est une interface standardisée qui permet aux entreprises de faire interagir leurs applications sans modifier leurs systèmes informatiques internes. Par exemple, les eCommerçant utilisent des API pour afficher leurs produits sur les différentes places de marché déjà citées.

Comment la règlementation favorise-t-elle l’Open Banking ?

L’Open Banking est donc une ouverture commerciale du marché bancaire supportée par l’évolution technologique vers des standards ouverts.

La règlementation Européenne favorise la concurrence dans le système bancaire.

La deuxième directive sur les Services de paiement (DSP2) de 2018 a ainsi obligé ainsi les banques à ouvrir l’accès aux données bancaires de leurs clients à des prestataires externes agréés, sous réserve, bien sûr, du consentement du client et de la sécurisation de ces données.

En conclusion

L’Open Banking est une ouverture commerciale de la distribution de produits et services financiers supportée par la réglementation et l’évolution technologique vers des standards du Web.

LaBienveillanceFinancière et son partenaire Crédit Mutuel Arkéa en sont des pionniers.

-

Actualité patrimoniale Janvier 2026

29 janvier 2026 | Team IP

Entre décisions récentes de la Cour de cassation et ajustements du budget 2026, l’actualité juridique et fiscale rappelle l’importance de la volonté et...

-

Régie d'Ingénierie Patrimoniale : une solution clé-en-main pour les cabinets de gestion de patrimoine

12 décembre 2025 | Team IP

L’expertise d’une équipe de 15 ingénieurs patrimoniaux, la simplicité d’un interlocuteur...

-

Actualité patrimoniale LBF - Novembre 2025

11 décembre 2025 | Team IP

Alors que la fin d’année approche et que les évolutions législatives s’accélèrent, l’actualité patrimoniale révèle un paysage en pleine...

-

Actualité patrimoniale LBF - Octobre 2025

13 novembre 2025 | Team IP

Au cœur de l'actu patrimoniale : mariage à l'étranger, préciput et réforme de l'IFI 2026... entre droit et fiscalité, la vigilance reste de mise...

-

Actualité patrimoniale LBF - Juin 2025

7 juillet 2025 | Team IP

Parmi les sujets de l'actualité patrimoniale, la nouvelle contribution sur les hauts revenus, la CDHR s'impose par sa complexité et son échéance : 95%...

-

Comment LBF a produit 12 000 bilans et stratégies patrimoniales

13 mai 2025 | Arthur

Arthur Jacquemin, fondateur et président de LaBienveillanceFinancière (LBF) explique comment LBF parvient à produire pour ses partenaires plus de bilans et...